V tomto článku probereme:

- Zlato, stříbro

- Bitcoin

- Korporátní dluhopisy

- Nemovitosti

- Nemovitostní fondy

- Akcie (poslední, ale v neposlední řádě)

Pojďme tedy na to a ukažme si postupně možnosti, kam investovat.

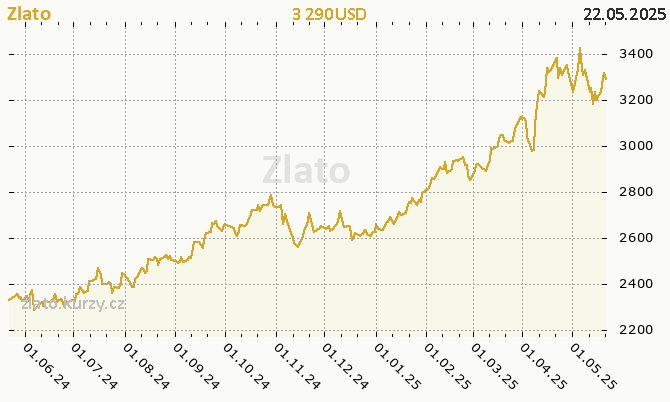

Zlato, stříbro

Prodejci zlata a stříbra si v dnešní době mnou ruce. A to naprosto po právu. Od počátku roku 2020 k dnešnímu dni vyletěla cena zlata za trojskou unci o 24%, stříbro pak o 34%. Otázkou zůstává, zda jsou drahé kovy již na svém maximu nebo se jejich cena bude nadále vyvíjet stejným směrem.

Zlato či stříbro mají rozhodně své místo v našem investičním portfoliu. Je však potřeba to nepřehánět. Uchovat v nich 10-20% svého majetku je rozhodně zdravé. Větší poměr je pak už na pováženou.

Pokud se chystáte k nákupu drahých kovů, doporučuji se řídit následujícím:

- kupujte slitky 1 oz až 100g

- neinvestujte do zlata formou spoření

- nespekulujte na růst ceny, pokud nejste odborník

- zajímejte se o cenu u více dodavatelů

- považte rozdíl mezi nákupem a odkupem (spread)

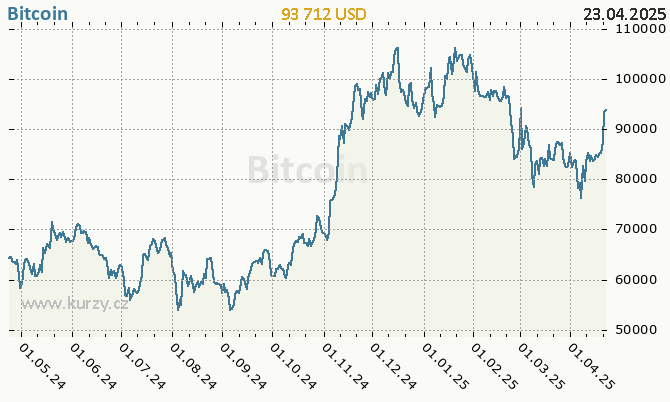

Bitcoin (BTC)

Korporátní dluhopisy

Trh s korporátními dluhopisy se v ČR v posledních letech rozrostl do, řekl bych, až nezdravých proporcí. Princip korporátního dluhopisu tkví v tom, že firma XYZ si půjčuje formou dluhopisu peníze od svých věřitelů (investorů). V prospektu dluhopisu je předem daná splatnost dluhu (většinou v řádu let) a kupón (zhodnocení v řádu %), který bude vyplácen v pravidelných intervalech (např. po 1 roce).

V samotném principu žádný problém není. Za předem jasných podmínek vím, kdy mi budou peníze vráceny a jaký úrok během té doby budu inkasovat. Problém samotný je v tom, jaké společnosti často dluhopisy vydávají a jak se prodávají. Riziko spojené s korporátními dluhopisy najdeme totiž v samotném emitentovi (firma XYZ). Pokud daná společnost nebude schopná dostát svým závazkům a dojde k jejímu úpadku, je taky možné, že ze samotného dluhopisu se stane bezcenný cár papíru. O tom svědčí i nedávná kauza jedné nejmenované česko-slovenské finanční skupiny. V tomto směru je tedy potřeba jisté ostražitosti. Na druhou stranu existují emise dluhopisů, které rozhodně stojí za úvahu.

Co si tedy ohlídat:

- Nezní nabídka až příliš lákavě? (v řádu >10% p.a.)

- Kolikátou emisi v řadě již společnost vydává? Nevytlouká náhodou klín klínem?

- Kolik vlastního kapitálu společnost investuje do daného záměru?

- Jaký je vlastní kapitál společnosti dle veřejně dostupných finančních výkazů?

- Je emise schválená ČNB? Není to zcela nutné, ale díky schválenému prospektu ČNB dostaneme více informací pro rozhodování.

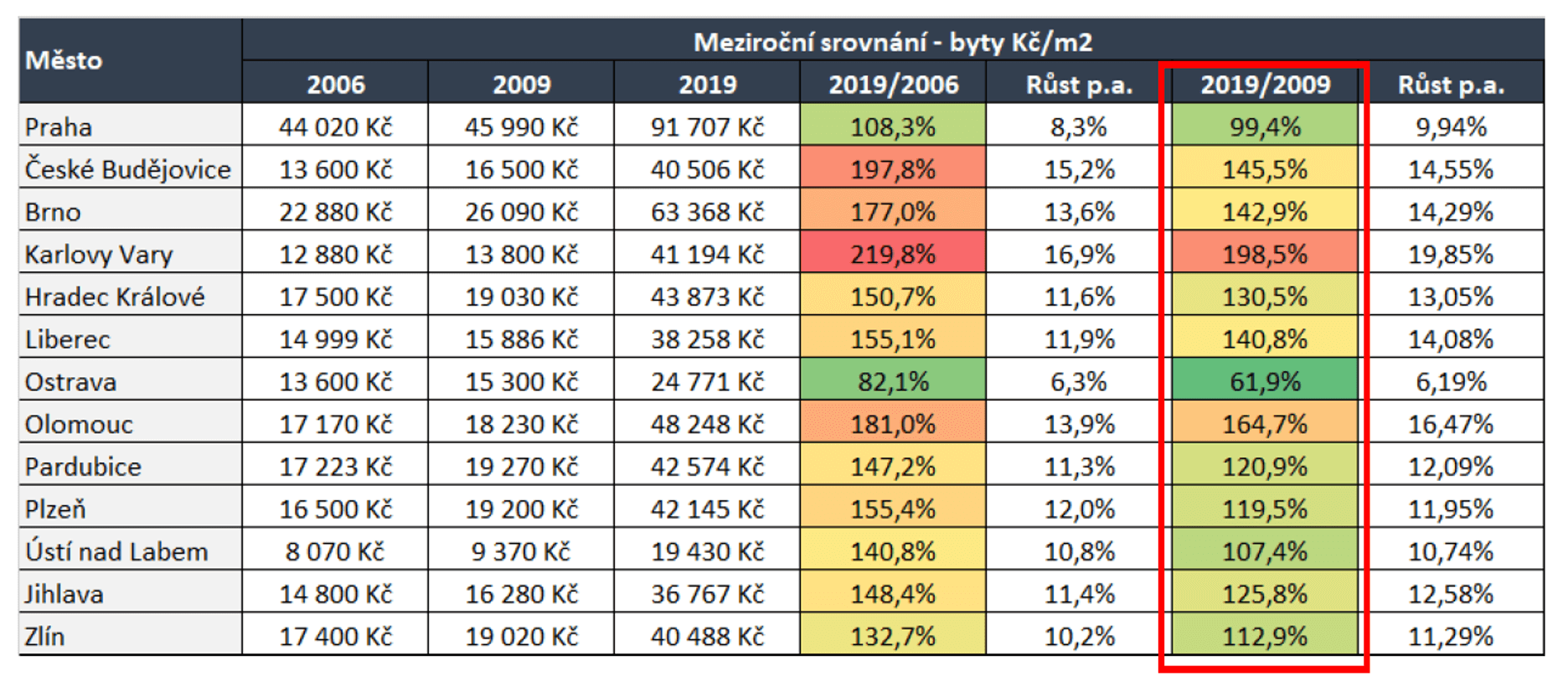

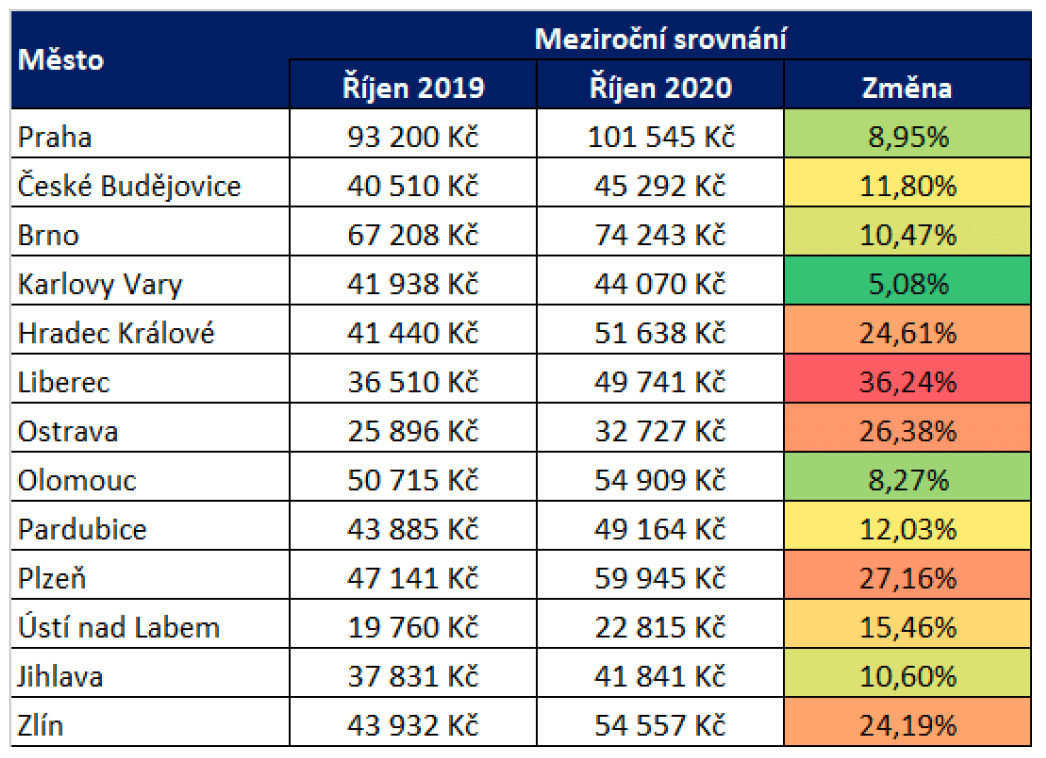

Nemovitosti

Nákup nemovitostí bychom rozhodně mohli označit za jednu z nejzajímavějších konzervativních investic. V ČR je po nich stále vysoká poptávka a vzhledem k tomu, jak málo se staví, je předpoklad, že bude i v následujících letech poptávka převyšovat nabídku. Nahrávají tomu i nízké úrokové sazby hypoték, jejichž růst je v nedohlednu a spíše předpokládáme, že levné hypotéky s tu ještě nějaký čas budou.

Pokud bychom uvažovali nad čistým ročním výnosem koupeného bytu, tak nedojdeme k nijak závratně zajímavé hodnotě. Je však pravdou, že většina investorů uvažuje nad koupí trochu jiným způsobem. Koupím na hypotéku, nájemník mi ji bude splácet a nemovitost mi pak zůstane bez dluhu třeba pro děti nebo jako pasivní příjem ve stáří.

K tomu je však potřeba dodat, že samotný nákup investiční nemovitosti na dluh je potřeba si dobře spočítat. Jednak pro dosažení nejlepší úrokové sazby hypotéky potřebujeme 20% kupní ceny v hotovosti a dále je potřeba počítat s určitou rezervou pro případ, kdy nájemník třeba nebude platit nájem, byt bude prázdný nebo bude nemovitost časem vyžadovat rekonstrukci.

Podívejme se na meziroční srovnání cen bytů na sekundárním trhu:

Jak je vidět, tak převyšující poptávka nad nabídkou udává tempo růstu cen i v roce 2020. Při rozhodování, kam investovat, tak rezidenční nemovitosti rozhodně stojí za povšimnutí.

Nemovitostní fondy (realitní)

Jednou z rádoby konzervativních investic, se kterými se v posledních letech také roztrhl pytel, je určitě investice do nemovitostních/realitních fondů. Sám jsem tuto investici rád doporučoval k zařazení do portfolia svým klientům. Nyní radím, odkoupit, dokud jsme nahoře. Proč, si povíme níže.

Nemovitostní fondy nakupují do svého majetku především komerční prostory – obchodní centra, kanceláře apod. Samotný výnos se pak skládá ze dvou částí. Nájemní výnos těchto nemovitostí a růst jejich hodnoty. A teď už asi znáte důvod, proč radím klientům z této pozice vystoupit. COVIDová doba se na komerčních nemovitostech neblaze podepsala. Rok 2021 se nejspíše velmi negativně vepíše do hodnoty podílových listů těchto fondů. Nemovitostí fondy v ČR prakticky bez výjimky draze nakupují nemovitosti do svého majetku a pak je dle různých metodik účetně přeceňují směrem vzhůru. Účetní hodnota těchto nemovitostí tak velmi často výrazně převyšuje jejich reálnou tržní hodnotu. A české nemovitostní fondy své nemovitosti zásadně neprodávají, aby potvrdili pravdivost svých účetních hodnot.

Pokud do fondu přitékají peníze ve větší míře, než odtékají, nečeká investora žádné velké překvapení. Bohužel návštěvnost obchodních center výrazně klesla, což bude mít za následek výpovědi nájemních smluv. Podobná budoucnost čeká i jiné komerční nemovitosti. Rok 2021 tak bude velmi pravděpodobně znamenat zákonnou povinnost přecenění majetku nemovitostních fondů a ta může dopadnout poklesem v řádu desítek procent.

Akcie

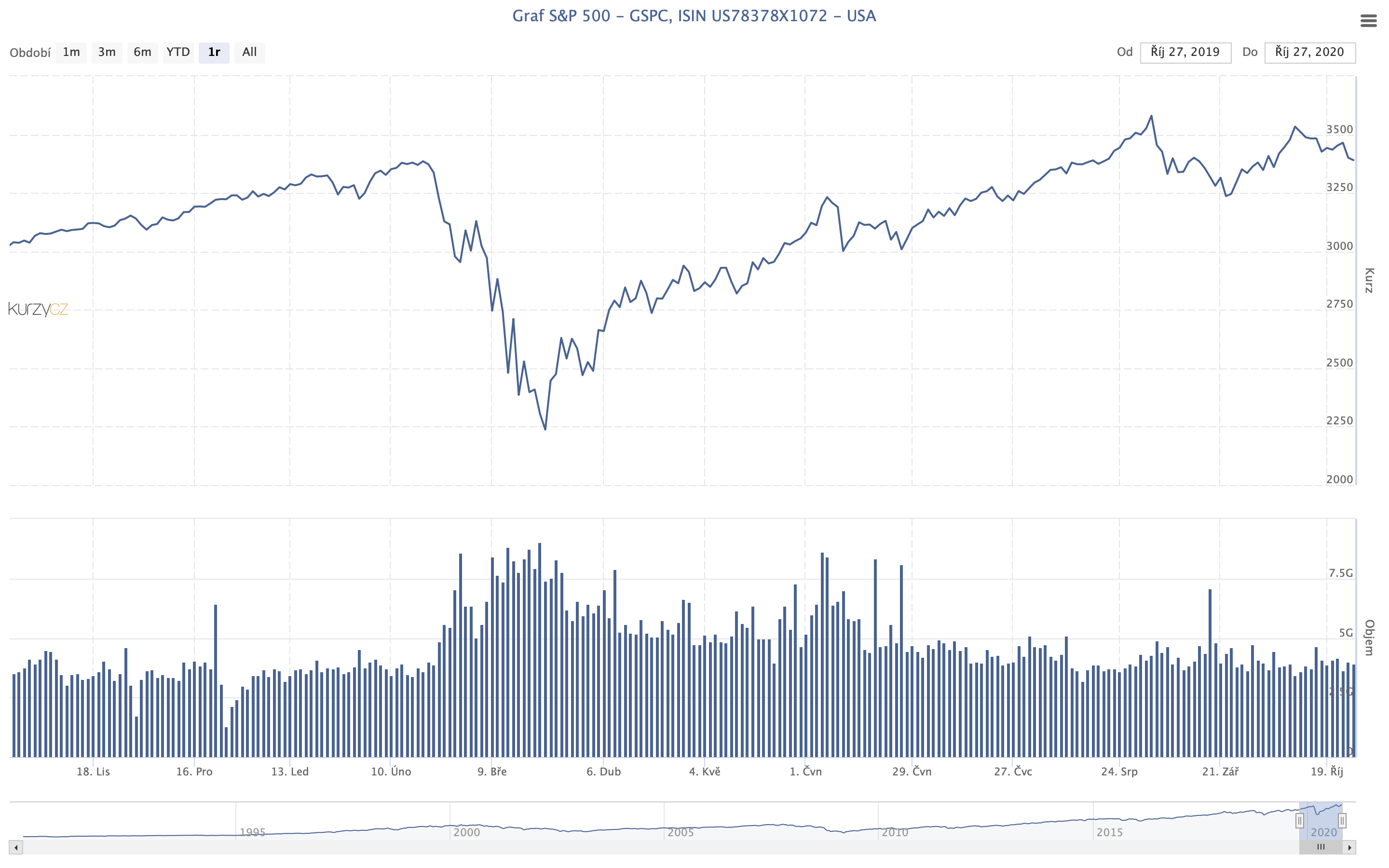

Zcela záměrně jsem si nechal akcie, jako poslední v pořadí. Jejich rozbor je totiž v dnešní době velmi obtížný. Podívejme se třeba na index S&P 500.

Standard & Poor’s 500 je akciový index, obsahující akcie 500 největších na burze obchodovaných společností v USA. V první vlně COVIDu zažil tento akciový index propad o 34%. Trvalo přibližně 100 dní a jeho hodnota byla zpět na původních číslech. Co se však zásadně změnilo, je struktura jeho kapitalizace. Zatímco sektory průmyslu, financí, služeb, energetiky jsou krizí stále významně zasaženy a bude jim ještě nějakou dobu trvat, než se z ní dostanou, tak sektory technologií a online komunikace vystřelily nahoru.

Nárůst těchto sektorů je však tak obrovský, že popírá jakákoliv pravidla rozumného investování na základě fundamentálních faktorů. Pokud byste například investovali dle tohoto nejznámějšího akciového indexu, zaplatíte za jednotlivou akcii v průměru více než 30násobek jejího ročního zisku (p/e >30). V případě některých titulů se dostaneme i na výrazně vyšší čísla.

Dalším zajímavým ukazatelem, který je vhodné sledovat je „price to book ratio“ neboli P/B. Ten nám říká, jaký je poměr ceny akcie vůči vlastnímu kapitálu společnosti. Například společnost Apple se obchoduje s P/B = 27. To znamená, že pokud bych teoreticky koupil celou společnost, tedy 100% akcií, tak ji koupím za 27násobek její účetní hodnoty. Připadá Vám to jako nesmysl? Kdo by při zdravém rozumu přece takový obchod uzavřel, že?

Oproti tomu tu máme účetně naprosto zdravou společnost jakou je Česká zbrojovka, jejíž nedávné IPO (první vstup na akciový trh) se potkalo spíše se zklamáním. Proč? Asi není dostatečně sexy.

Jak je vidět, akciový trh je daleko od zdravého rozumu, a naopak blíže čistým spekulacím. Nemám nic, proti spekulacím. Ostatně jsou to právě spekulace, které v hodně případech přinášejí kapitál do společností k jejich dalšímu rozvoji. Pokud však investujete do akcií, vezměte do úvahy alespoň geopolitické vlivy, které hýbou akciovým trhem. Určitě bych s nákupem některých titulů vyčkal do chvíle, než se vyjasní situace po amerických prezidentských volbách.

Závěr

V některých odstavcích vypadám trošku jako pesimista. Ujišťuji Vás, že tak to není. Pokud máte z tohoto článku trochu zamotanou hlavu, pamatujte na 3 základní pravidla:

- Je lepší volné peníze investovat, než je mít na běžném účtu a nechat je požírat inflací.

- Diverzifikace, diverzifikace, diverzifikace! Prostě nenosme všechna vajíčka v jenom košíčku.

- Investujte s rozumem a bez velkých emocí. Nenechte si od nikoho naslibovat, že ze 100 tis. bude za rok milión.