Prvního července jsme všichni odložili roušky a vypadá to, že se náš život po koronavirové krizi pomalu vrací zpět do normálu.

Jak toto ovlivní v následujících měsících vývoj hypoték a nemovitostního trhu, si povíme v dnešním článku.

Pojďme tedy postupně probrat všechny změny, které se během posledních pár měsíců udály a to, jak se projeví v následujícím období.

Dostupnější hypotéky pro všechny

ČNB (Česká národní banka) nedávno zrušila parametry DTI a DSTI a posunula doporučenou hranici LTV na 90%. Co tyto parametry znamenají jsme si řekli už v dřívějším článku

Stručně řečeno, ČNB přenesla odpovědnost zkoumání příjmu zpět na banky. A zrovna tak bankám uvolnila limity pro 90procentní hypotéky, tedy pro hypotéky, kdy Vám stačí pouze 10% hotovosti k nákupu Vašeho bydlení.

Dokonce umožnila bankám ve velmi malém počtu (1 na každých 20 hypoték) uzavírat i 100% hypotéky.

Realita je však taková, že banky se až na pár výjimek striktně drží původních doporučení. V tomto směru je vývoj hypoték značně zabržděný.

Pokud se však ekonomická situace bude vyvíjet příznivě, lze očekávat, že hypotéky začnou být znovu výrazně dostupnější.

Snížení úrokových sazeb

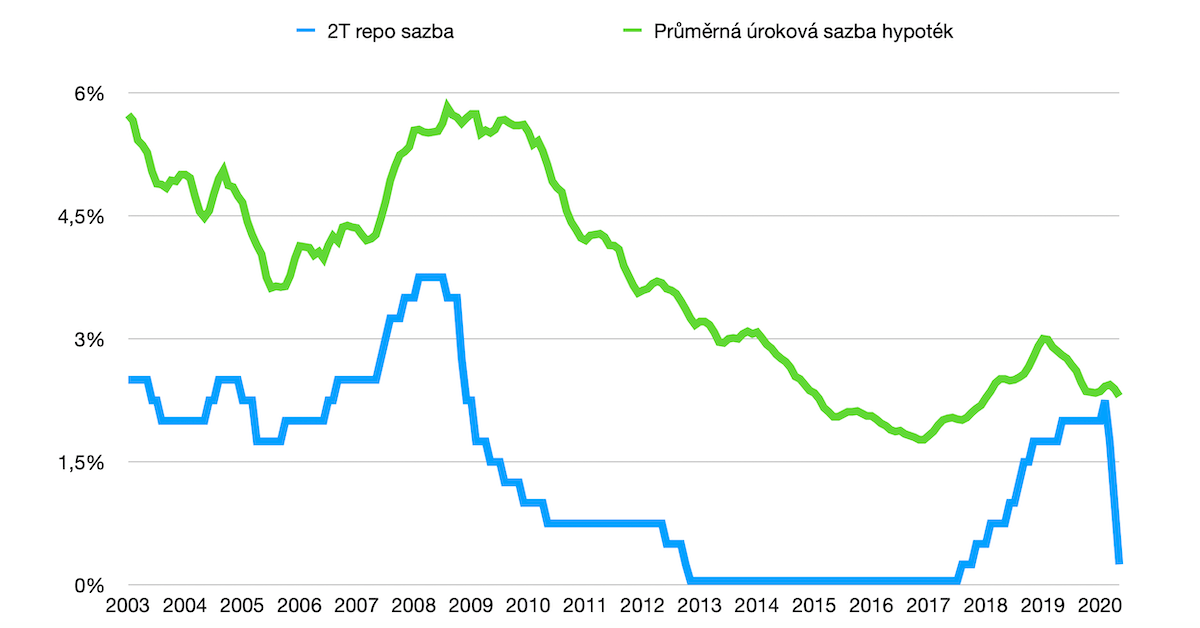

Není žádným tajemstvím, že ČNB také od března 2020 již 3x snížila 2T repo sazbu. Pro naše účely jí nazývejme „základní úrokovou sazbou“. Její současná hodnota je 0,25%, což je nejnižší úroveň za poslední 3 roky a je velmi blízko úrovni 0,05% z let 2012 až 2017.

Základní úrokovou sazbu můžeme volně překládat jako přibližnou sazbu, za kterou banky nakupují. K té se musí přičíst bankovní náklady, riziková přirážka a samozřejmě marže neboli zisk banky jako takové.

Níže vidíte jak se od roku 2003 až do dnes vyvíjela tato základní úroková sazba spolu s průměrnou úrokovou sazbou hypoték. Všimněte si vývoje hypoték na konci.

Z grafu můžeme tedy logicky usoudit, že by se v následujících měsících mohly sjednávat hypotéky i za 1,5% p.a.

Vše bude však záležet na tom, který z následujících scénářů nastane.