Hned na začátek si pojďme uvést na pravou míru dvě tvrzení:

1) Já se důchodu nedožiju!

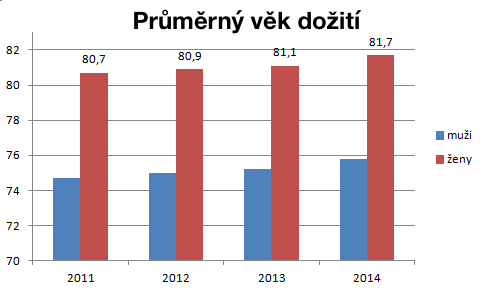

Současná a pravděpodobně i budoucí vláda ČR se snaží udržet důchodový věk na 65 letech. Nic zatím nenasvědčuje tomu, že by se toto mělo změnit. Jestli se dožijeme 65 let nebo ne záleží samozřejmě na mnoha okolnostech. Ale z hlediska statistiky se v letech 2015-2016 průměrná délka dožití u žen pohybovala na hranici 82 let, u mužů pak 76 let. Většina z nás se tedy 65 let věku skutečně dožije.

2) Stát se o mě postará!

Ano, nějaký důchod dostaneme. Bude to ale stačit na to, abychom svých posledních cca 15 let života prožili důstojně? Na tuto otázku si odpovězme každý sám. Pokud ale čtete tento článek, tak bych řekl, že v tom máte jasno.

Proč bych se měl připravovat na penzi?

Pokud vás nepřesvědčil už úvod tohoto článku, tak už Vás asi nepřesvědčí ani jeho pokračování. Ano, v důchodu už pravděpodobně nebudeme splácet hypotéku, náklady na kulturní život budou asi také o něco nižší a naše děti už se o sebe také postarají samy. Také nám ale klesne příjem na hranici cca 60% a vzrostou náklady za léky, zdravotní pomůcky, ošetřovatele, apod.

Kolik bych měl naspořit, kdy mám začít a kolik měsíčně ukládat?

V roce 2019 činní průměrný důchod 13 319,-Kč měsíčně. Dokážete si představit s touto částkou každý měsíc vyjít?

Mám rád čísla. Ty prostě nelžou. Pojďme si tedy velmi jednoduše a v číslech zodpovědět výše uvedené otázky.

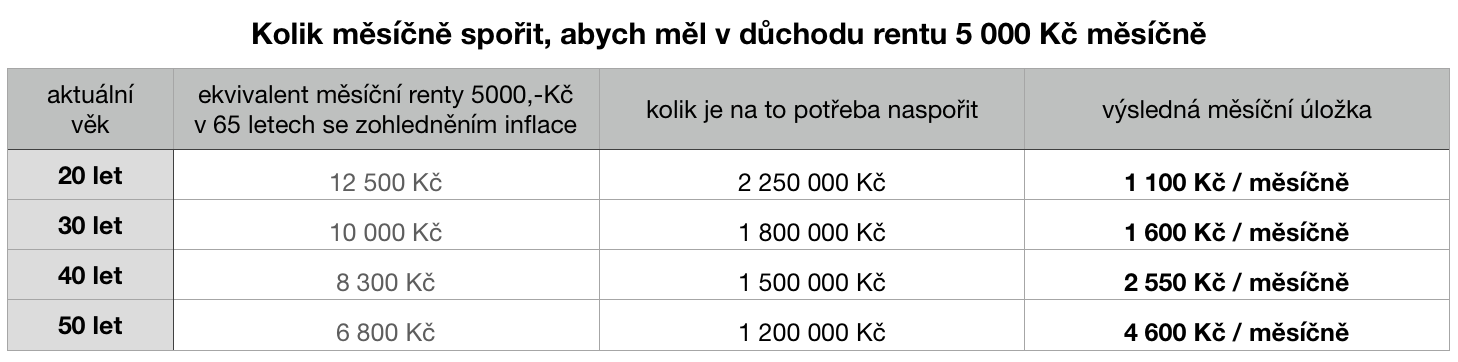

Řekněme, že bychom si chtěli k důchodu zajistit druhý pravidelný příjem ve výši 5 000,-Kč měsíčně a to po dobu 15 let. Následující tabulka Vám ukáže, kolik byste měli naspořit. Je potřeba se také říci, že dnešních 5 000 Kč měsíčně má úplně jinou hodnotu než jakou budou mít za 15-45 let (až nám bude 65 let). Pro výpočet proto bereme v úvahu inflaci ve výši 2% dle dlouhodobého inflačního cíle ČNB a peníze zhodnocujeme na kapitálových trzích průměrně 5% p.a..

Jaký finanční produkt bych měl využít?

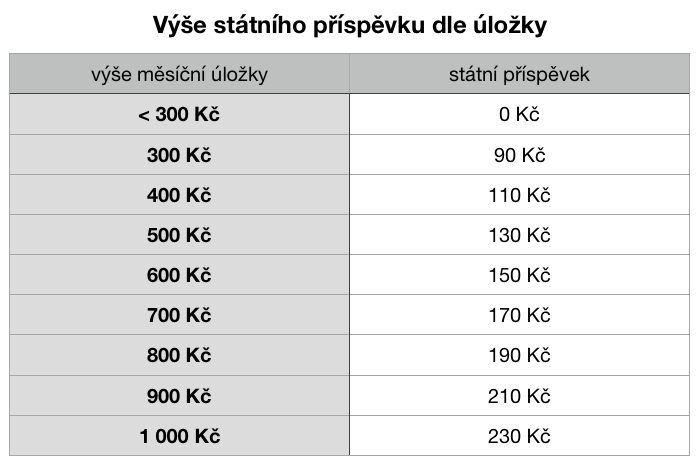

Rozhodně to první, po čem bychom měli sáhnout je penzijko! Přispívá na něj stát, může na něj přispívat i zaměstnavatel a od příspěvku >1000,-Kč/měsíčně si jej můžeme odečítat od základu daně.

Jsou dva typy penzijka:

Pokud jste si penzjko založili před rokem 2013 a nezměnili jste ho, tak máte tzv. “staré penzijko” neboli “Penzijní připojištění”, dnes také nazývané jako “Transformovaný fond”. Pokud jste si jej založili od 1. 1. 2013, tak jste vlastníci “nového penzijka” neboli “Doplňkového penzijního spoření”.

Jaký je mezi nimi rozdíl?

Staré penzijko umožňuje po 15 odspořených letech vybrat polovinu naspořených prostředků formou tzv. Výsluhové penze. Také nám garantuje, že vybereme minimálně to, co jsme do něj vložili + příspěvky od státu a zaměstnavatele. Achillovou patou starého penzijka je však jeho zhodnocení. Jeho průměrné zhodnocení za posledních 5 let se pohybuje od 0,50% do 1,20% ročně. Pokud započítáme inflaci, tak zjistíme, že se v tomto produktu prostředky spíše znehodnocují. Zjednodušeně lze tedy říci, že to není úplně ideální nástroj k dlouhodobé přípravě na penzi.

Nové penzijko (Doplňkové penzijní spoření) oproti tomu nabízí zhodnocení prostředků na kapitálových trzích. Pokud se pro něj rozhodnete, tak přijdete o možnost Výsluhové penze. Garanci vložených prostředků nabízejí některé penzijní společnosti za příplatek, některé však i zdarma, některé vůbec.

Nicméně zhodnocení je to, co Doplňkové penzijní spoření katapultuje na nejlepší nástroj přípravy na penzi, který na trhu najdete.

Nejlépe se doposud dařilo Conseq penzijní společnosti, a.s., která ve svém Globálním akciovém účastnickém fondu od jeho založení do dnes připsala klientům zhodnocení ve výši 67,47%. To za něco málo přes 6 let není vůbec špatné!

Pokud již máte staré penzijko, máte možnost zdarma přejít do nového.

Nevýhodou (pro někoho možná naopak výhodou) penzijka bylo vždy to, že je možné ho vybrat až od 60. roku věku. Pokud byste jej vybrali dříve, přijdete o všechny státní příspěvky. Nejedná se tedy vysoce likvidní produkt. Díky tomu je to však jeden z mála finančních produktů, kde si lidé spoří skutečně až do důchodu a nevybírají jej z rozmaru.

Závěrem.

Cílem tohoto článku bylo především ukázat, že se důchodu dožijeme, že je potřeba se na něj připravit a že je lepší začít dříve než později. Jako vhodný nástroj k přípravě na penzi je určitě Doplňkové penzijní spoření. Jak ale říkaly už naše babičky, není dobré dávat všechna vajíčka do jednoho košíčku. Určitě se tedy poraďte se svým finančním poradcem na správném rozložení vašich úspor. Minimálně byste měli mít ještě jeden produkt, který bude likvidnější, pro případ, kdy budete potřebovat peníze na pokrytí neplánovaných výdajů.

Chcete-li se dozvědět více nebo si se mnou dát kávu a poradit se, budu rád, když se mi ozvete na jeden z níže uvedených kontaktů.

Zeptejte se mě na:

– Co je to předdůchod a proč je lepší než předčasný důchod?

– Proč mě nemůže stát ani nikdo jiný připravit o peníze z penzijka?

– Jakou investiční strategii bych měl vybrat?

– Je lepší penzijko s garancí nebo bez? A proč?

autor: Lukáš Frank