Životní pojištění je jistě tématem, se kterým se snad každý během svého života nejednou setká. Jedná se o velmi složitý produkt, kterému není vůbec lehké porozumět. Díky tomu se v něm velmi často chybuje. Mám se vůbec pojistit? Na co vše se pojistit? Kolik bych měl platit? Mám pojistit i manželku na rodičovské? Co děti? Na tyto otázky vám pomohu najít odpověď v následujích řádcích.

Mám se vůbec pojistit?

Pokud jste dospělý člověk, který se sám živí či živíte ještě rodinu, pak není o čem diskutovat. Obecně lze říci, že pokud by vás dlouhodobé léčení úrazu či nemoci mohlo nějak finančně zasáhnout, pak není radno riskovat a svou životní úrověň si pojistit. Stejně tak je potřeba se pojistit pro případ smrti na zajištění vaší rodiny a vašich závazků (úvěrů apod.). Životku nepotřebujete, pokud již máte naspořeno dostatek finančních prostředků, která vás a vaši rodinu doživotně zajistí nebo pokud pobírátek doživotní rentu v dostatečné výši.

Na co se pojistit a na kolik?

Smrt

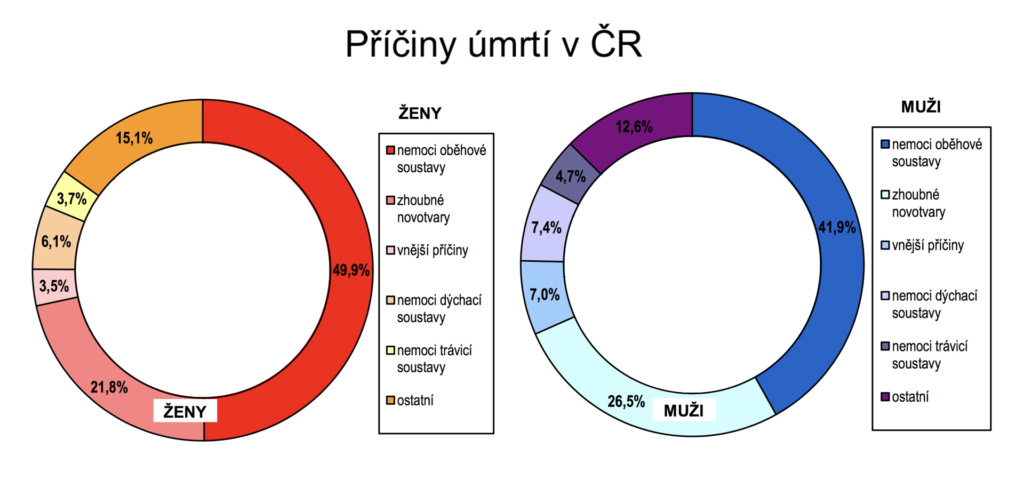

Základem životky je samozřejmě pojištění smrti. Tu doporučuji vybírat vždy v obecné variantě, tzn. “smrt úrazem i nemocí”. Občas lidi dělají chybu a vyberou si levnější variantu “pojistění smrti úrazem” nebo ještě levnější varianta “smrt autonehodou”. Nicméně čísla mluví jasně. V ČR má smrt úrazem pouze 5% z celého koláče. Smrt při dopravní nehodě dokonce pouze 1%. Důvodem, proč se více bojíme smrti úrazem jsou především media.

Pojištěním byste měli zajistit své závazky, tzn. veškeré dluhy a to včetně hypotéky. Pokud máte rodinu, měli byste určitě mysleli i na ní a nastavit si pojistnou částku na 1-3 násobek svého ročního příjmu.

Příklad:

Jsem automechanik, vydělávám 25 000,-Kč/měsíčně, mám ženu a 2 děti, hypotéku na 2 mil. Kč a spotřebitelský úvěr na 150.000,-Kč.

Pojistnou částku pro případ smrti si zvolím ve výši 600 000,-Kč na zajištění své rodiny a 2 150 000,-Kč pojištění s klesající pojistnou částkou na zajištění svých závazků.

Úraz

Pojištění úrazu je tou jednodušší částí životní pojistky. Stačí se pojistit na “denní odškodné při léčení úrazu” na částku odpovídající výpadku příjmu (obvykle 200 až 500,-Kč/den) a na “trválé následky úrazu”. Trvalky byste rozhodně neměli mít nastaveny na částku nižší než 500 000,-Kč. Z této částky se plní až příslušným procentem tělesného poškození. U trvalých následků úrazu nabízí pojišťovny tzv. progresi. To v praxi znamená, že v případě vážnější trvalého následku úrazu můžete dostat až několika násobek sjednané pojistné částky.

Nemoc

Tady jsem se za svou 8 letou praxi setkal s nejvíce chybami. Základem pojištění nemoci je pojištění “denních dávek při pracovní neschopnosti” a “pojištění invalidity”. Dále je dobré se pojistit na “závažná onemocnění” a můžete si přidat i “pojištění hospitalizace”.

Denní dávky při pracovní neschopnosti

Už jste někdy byly na neschopence? Jak jste vyšli s výplatou? No a teď si představte, že byste mohli být doma třeba celý rok. Přesně z tohoto důvodu by vám tato položka neměla v životce chybět. Pojistná částka by měla odpovídat chybějícímu části měsíčního příjmu (obvykle 200 až 500,-Kč/den). Velkou pozornost byste měli dát i výlukám, tedy případům, kdy se neplní. V tomto se pojišťovny velmi liší.

Invalidita

Máte ve svém okolí někoho, kdo se léčil s rakovinou? Co výhřez meziobratlové ploténky? Asi víte, že vlivem těchto a jiných onemocnění musejí lidé svůj život značně přeorganizovat. Především se dlouho léčí a následně (po roce) jim bývá uznán některý stupeň invalidity. Málokdo se je schopen se pak vrátit do svého předchozího zaměstnání a jeho příjem se značně ztenčí. Pojistění invalidity byste si proto měli sjednat ve výši svého 1-3 letého příjmu. Pozor, abyste se pojistili na všechny 3 stupně a opět chtějte variantu “invalidita úrazem i nemocí”.

Kolik bych měl platit?

Cena životního pojištění se odvíjí od věku, zaměstnání, současného zdravotního stavu a požadavků klienta. Je zde tedy mnoho proměnných, které hrají roli. Obecně lze ale říci, že částka kolem 5% vašeho měsíčního příjmu je adekvátní.

Mám pojistit i manželku na rodičovské? Co děti?

Pokud jste sám, má vaše pojištění krýt vaše potřeby. Ve chvíli, kdy je vás ale víc, vyvstává otázka, kdy pojistit ostatní členy rodiny a jak. Obecně platí, že pojištění by mělo krýt situace, které ovlivní váš příjem. Například takové 2 leté dítě, které se léčí s úrazem vám příjem pravděpodobně moc neovlivní, protože s ním je stále jeden z rodičů doma, ať už se s nečím léčí nebo ne. V případě, kdy ale musí strávit nějakou dobu v nemocnici je už ale možné, že si i hlavní živitel vezme volno. Děti byste si proto měli pojistit zejména na “závažná onemocnění”, “trvalé následky úrazu” a “hospitalizaci”. Neuděláte ale ani chybu, pokud k tomu přidáte pojistění “denního odškodného úrazu”.

Rodič na rodičovské dovolené sice dostane rodičovskou nehledě na jeho zdravotní stav, ale i tak by měl být pojištěn minimálně na závažnější události.

Závěrem…

Jde vám z toho hlava kolem? Nedivím se. Z tohoto důvodu většina lidí dá na radu svého finančního poradce. Bohužel finančním poradcem se dnes nazývá kde kdo. Pokud jste si tedy sjednali životko na poště spolu s odesíláním dopisu a rovnou jste si k němu koupili stírací los, tak není od věci se poradit s odborníkem. Stejně tomu je v případě, že jste si životní pojistku sjednali na pobočce pojišťovny nebo banky. Ne, že by vám měli snad poradit špatně, ale je rozdíl, když vybíráte z produktů jedné pojišťovny nebo z dvaceti. Občas se setkám z názorem, že přeci jeden poradce nemůže znát podmínky všech pojišťoven. Opak je pravdou. Finanční poradce by měl být schopný vám porovnat většinu produktů na trhu a teprve na základě takového porovnání vám doporučit konkrétní produkt.

Líbil se vám článek? Pojďmě si dát kávu a probrat, jaké řešení by bylo nejvhodnější pro vás a případně upravit vaše stávající.

autor: Lukáš Frank